Polski Ład - zmiany w naliczaniu podatku PDOF

Od 1. stycznia 2022 planowane są zmiany w ramach projektu Polski Ład

Przygotowaliśmy dla Państwa wykaz zmian, które wpłyną na sposób wyliczania podatków przez pracodawców w kolejnym roku.

Zapraszamy do lektury.

Nowa skala podatkowa

Propozycja zmiany skali podatkowej dotyczy kwoty progu podatkowego oraz sposobu wyliczania podatku po przekroczeniu progu z uwzględnieniem nowej ulgi podatkowej.

Skala podatkowa za rok 2021

Podstawa obliczenia podatku w PLN

|

Podatek wynosi

|

|

ponad

|

do

|

|

|

|

85 528

|

17% minus kwota zmniejszająca podatek

|

85 528

|

|

14 539 zł 76 gr + 32% nadwyżki ponad 85 528 zł

|

Skala podatkowa za rok 2022

Podstawa obliczenia podatku w PLN |

Podatek wynosi |

|

ponad |

do |

|

|

|

120 000 |

17% minus kwota zmniejszająca podatek 5100 |

120 000 |

|

15 300 zł + 32% nadwyżki ponad 120 000 zł |

Koszty uzyskania bez zmian

Projekt Polski Ład nie zakłada zmian kwoty kosztów uzyskania z tytułu stosunku pracy. Dla przypomnienia - kwoty kosztów uwzględnianych podczas pomniejszania przychodów do opodatkowania w danym miesiącu wynoszą:

-

250 PLN - w przypadku gdy podatnik uzyskuje przychody z tytułu jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej

-

300 PLN miesięcznie, w przypadku gdy miejsce stałego lub czasowego zamieszkania podatnika jest położone poza miejscowością, w której znajduje się zakład pracy i podatnik nie uzyskuje dodatku za rozłąkę.

Kwota zmniejszająca podatek

Zaproponowano stałą kwotę zmniejszającą podatek. Wynika ona bezpośrednio z ogłoszonej kwoty wolnej od podatku (30 000 PLN) i wynosi 5100 PLN. Dla pracodawców szczególnie istotne są zmiany w naliczaniu comiesięcznych zaliczek podatkowych, związane z likwidacją uzależnienia kwoty zmniejszającej podatek od narastającego dochodu pracownika.

Aktualna regulacja |

Obowiązuje za 2022 |

Kwota zmniejszająca podatek roczny

|

Kwota zmniejszająca podatek roczny w stałej kwocie.

|

Uwzględnienie kwoty zmniejszającej miesięczną zaliczkę na podatek w kwocie 43,76 PLN tylko w miesiącach gdy podstawa obliczenia podatku narasta za dany rok i nie przekracza 85 528 PLN |

Uwzględnienie kwoty zmniejszającej miesięczną zaliczkę na podatek w kwocie 425 PLN

|

Likwidacja możliwości odliczania składki zdrowotnej

Ustawa zawiera regulacje, które likwidują możliwość odliczania składki na fundusz zdrowia, co zmienia sposób kalkulacji podatków przez pracodawców.

Aktualna regulacja |

Obowiązuje za 2022 |

Składka zdrowotna potrącana wynosi 9% podstawy |

Składka zdrowotna potrącana wynosi 9% podstawy |

Składka zdrowotna odliczana z podatku wynosi7,75% podstawy |

Brak możliwości odliczenia składki zdrowotnej z co miesięcznych zaliczek podatkowych |

Nowa ulga dla klasy średniej

W projekcie została przewidziana nowa ulga, która będzie przysługiwała osobom uzyskującym roczne przychody od 68 412 PLN do 133 692 PLN.

Podczas wyliczania miesięcznych zaliczek na podatek można uwzględnić ulgę, jeżeli:

-

wynagrodzenie stanowi przychód ze stosunku pracy

-

miesięczne przychody mieszczą się w zakresie od 5 701 PLN do 11 141 PLN

Kwota ulgi jest uzależniona od przychodu i na potrzeby wyliczenia zaliczki podatkowej za dany miesiąc wyliczana wg następującego algorytmu:

Miesięczne przychody |

Wysokość ulgi |

Od 5 701 zł do 8 549 PLN |

(przychód x 6,68%) – 380,50 PLN0,17 |

Powyżej 8 549 zł do 11 141 PLN |

(przychód x (-7,35%)) + 819,08 PLN0,17 |

Zwracamy uwagę na fakt, że ulga dla klasy średniej została przewidziana tylko dla przychodów wynikających ze stosunku pracy, co w praktyce oznacza, że nie może być uwzględniana w następujących przypadkach:

-

wypłata przez pracodawcę zasiłków chorobowych, macierzyńskich i rodzicielskich

-

wypłata wynagrodzeń z innego tyłułu niż umowa o pracę, tj. popularne umowy zlecenia i umowy o dzieło

Ulga nie będzie przysługiwała również wtedy, gdy dla pracownika z tytułu umowy o pracę wypłacono wynagrodzenia na podstawie dwóch lub więcej list, na których łączny przychód przekroczył 11 141 PLN.

Warto zaznaczyć, iż pracownik będzie mógł złożyć wniosek o niepomniejszanie dochodu o kwotę ulgi. W takim przypadku płatnik nie jest zobowiązany do stosowania ulgi najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał wniosek.

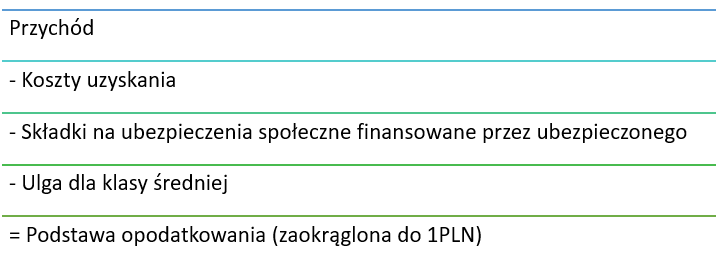

Podstawa opodatkowania

Ulga dla klasy średniej pomniejsza podstawę opodatkowania, która będzie wyznaczana w następujący sposób:

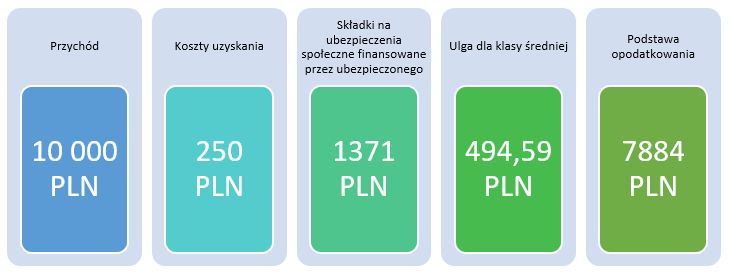

Przykład wyliczenia podstawy opodatkowania z uwzględnieniem ulgi dla klasy średniej w przypadku pracownika, który za styczeń 2022 otrzymał wynagrodzenia za pracę w kwocie 10 000 PLN znajdą Państwo poniżej:

Przykład wyliczenia podstawy opodatkowania z uwzględnieniem ulgi dla klasy średniej w przypadku pracownika, który za styczeń 2022 otrzymał wynagrodzenia za pracę w kwocie 10 000 PLN znajdą Państwo poniżej:

![]()

Już dzisiaj zapraszamy Państwa na webinar Unit4 Teta z ekspertem prawa podatkowego, który odbędzie się 25. listopada br.

Więcej informacji podamy już wkrótce.

Pozdrawiamy

Zespół Unit4 Polska